手机配件作为手机的附加装置或产品,不仅丰富了手机的使用功能,还极大地提升了用户的使用体验。它们可以是用于增强手机性能的各种设备,如快充充电器、大容量电池等;也可以是用于保护手机免受损坏的保护壳、屏幕保护膜等;此外,还有用于美化手机外观的手机装饰贴、挂件等。随着智能手机的不断发展,手机配件的种类也日益多样化,满足了用户日益增长的个性化需求。

手机配件行业的上中下游产业链构成了一个完整的生产与销售体系。在上游,主要包括塑料、锂盐等原材料的生产。塑料作为高分子化合物,近年来产量有所波动,但整体仍保持稳定增长;而锂盐作为含有锂元素的盐类,其产量随着新能源汽车等领域的兴起而持续增长,我国丰富的锂资源为产业发展提供了坚实基础。此外,集成电路、正负极材料、连接器等也是手机配件制造中不可或缺的重要原材料。中游则是手机配件的制造环节,制造商利用上游原材料进行加工和生产,生产出手机壳、屏幕保护膜、充电器、耳机等多样化的手机配件产品。在下游,手机配件则通过各种渠道进入市场,满足消费者的需求。手机品牌商、手机销售者、渠道销售商以及运营商等都是手机配件的主要消费者和销售渠道。随着智能手机的普及和更新换代速度的加快,手机配件行业呈现出快速发展的态势,同时技术的不断进步和消费者需求的多样化也推动了行业的不断创新和升级。

手机配件行业是一个多元化的领域,涵盖了多个方面和维度。从产品功能角度来看,它可以分为壳套保护类(如手机壳、手机套和手机贴膜)、电源配件类(如手机充电器、移动电源和车载充电器)、耳机视听类(如有线耳机和蓝牙耳机)、外设拓展类(如手机支架、存储卡和手机杆)以及饰品配件类(如手机挂绳、防尘塞和装饰贴)。根据市场定位,手机配件可分为原厂配件和第三方配件,前者由手机制造商直接生产或授权生产,后者则由非手机制造商生产,通常价格更亲民。销售渠道上,手机配件可通过线下实体店、专卖店和手机维修店等传统方式销售,也可通过电商平台、官方网站和社交媒体等线上渠道进行销售。在地区分布上,中国作为全球手机配件生产的重要基地,占据了市场的显著份额,而国际市场如美国、英国等国家也是重要的消费者。此外,手机配件行业的技术特点表现为代工厂模式的广泛应用,特别是中国大陆地区,特别是广东地区,在全球手机配件生产中占据重要地位。随着技术的不断进步和消费者需求的多样化,手机配件行业也在不断创新和升级。

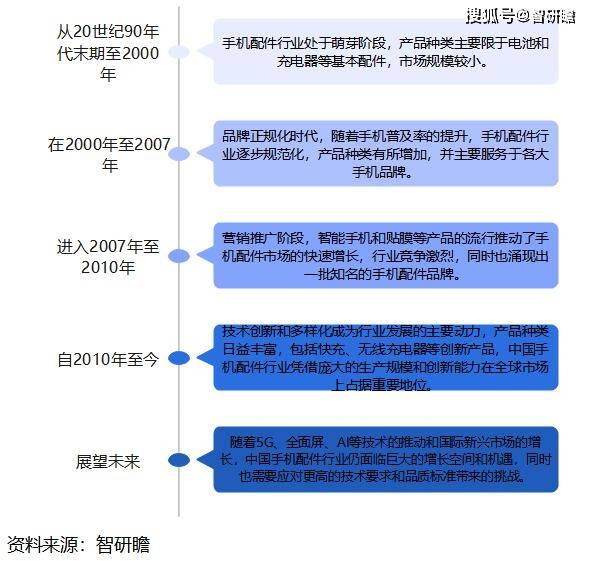

中国手机配件行业的发展历程丰富而多样,大致可划分为几个关键阶段。首先,从20世纪90年代末期至2000年,手机配件行业处于萌芽阶段,产品种类主要限于电池和充电器等基本配件,市场规模较小。随后,在2000年至2007年的品牌正规化时代,随着手机普及率的提升,手机配件行业逐步规范化,产品种类有所增加,并主要服务于各大手机品牌。进入2007年至2010年的营销推广阶段,智能手机和贴膜等产品的流行推动了手机配件市场的快速增长,行业竞争激烈,同时也涌现出一批知名的手机配件品牌。自2010年至今,技术创新和多样化成为行业发展的主要动力,产品种类日益丰富,包括快充、无线充电器等创新产品,中国手机配件行业凭借庞大的生产规模和创新能力在全球市场上占据重要地位。展望未来,虽然市场接近饱和,但随着5G、全面屏、AI等技术的推动和国际新兴市场的增长,中国手机配件行业仍面临巨大的增长空间和机遇,同时也需要应对更高的技术要求和品质标准带来的挑战。

手机配件行业在产销方面总体展现出波动但稳健增长的趋势,尤其是在出口表现上尤为突出。随着智能手机市场的不断扩展和消费者对移动设备个性化需求的增加,手机配件市场作为一个多元且充满活力的领域,其产销动态一直备受瞩目。近年来,尽管中国手机市场整体出货量有所下滑,从2019年的3.88亿部减少至2020年的3.08亿部,累计降幅达20.8%,但手机配件市场却呈现出不同的态势。2019年,尽管中国手机配件出货量相较于2018年有所减少,达到约35.71亿件,但降幅的减缓表明,即便在智能手机市场整体面临萎缩的情况下,手机配件市场依旧展现出了一定的韧性和稳定性。在进出口方面,中国手机配件行业展现出强大的国际竞争力,2019年进出口总额达到284.24亿美元,其中出口额显著增长10.73%至206.24亿美元,而进口额则轻微下降2.23%至78.01亿美元。2020年1-11月,贸易顺差更是高达138.81亿美元,凸显了中国手机配件在国际市场上的强劲出口能力。具体到产品与市场表现,手机电池成为主要进出口产品,反映了中国在手机电池制造领域的国际领先地位,同时也显示出国内市场在高端电池技术方面对国外生产的部分依赖。展望未来,随着全球5G技术的商用化推进和新兴市场需求的持续增长,预计中国手机配件行业将继续保持强劲的增长势头,特别是在高效能电池和高速数据传输配件等领域,将迎来更广阔的市场空间。预计到2026年,中国手机配件行业的销售额有望实现显著增长,预计会超过1.1万亿元人民币。

手机配件行业的经营情况展现出了积极的发展态势,特别是在技术创新和品牌建设上取得了显著成效。随着智能手机的广泛普及和消费者对移动设备个性化需求的日益增长,手机配件市场作为一个多元化且充满活力的市场领域,其产销动态受到了业界的广泛关注。从市场趋势来看,自2016年起,中国手机市场的出货量整体呈现下滑态势,2019年全年出货量降至3.88亿部,同比下降6.2%,而到2020年,累计出货量进一步下滑至3.08亿部,降幅达到20.8%。尽管手机出货量持续减少,但手机配件市场却呈现出不同的动态。此外,在进出口和贸易顺差方面,中国手机配件行业展现出不容小觑的强劲实力。据统计,2019年该行业的进出口总额达到240.59亿美元,同比增长6.84%。其中,出口额显著增长10.73%,达到189.69亿美元,而进口额则轻微减少2.23%,为50.88亿美元。2020年1-11月,中国手机配件行业的贸易顺差更是高达138.81亿美元,进一步凸显了出口远超进口的行业特性,表明中国手机配件在国际市场上具有强大的竞争力。然而,同期的主要出口产品同样为“锂离子蓄电池”,其出口额占行业出口总额的64.99%,这彰显了中国在手机电池制造领域的国际领先地位。展望未来,尽管面临一些挑战,但基于全球5G商用化的推进以及新兴市场需求的持续增长,预计到2026年,中国手机配件行业的销售额有望实现显著增长,预计会超过1.1万亿元人民币。

2020年,中国手机配件行业展现出强大的经济规模,市场规模达到4800亿元人民币,这体现了行业的总体繁荣。尽管行业面临成本上升和供应链波动的挑战,但通过技术革新和市场拓展,行业内的领军企业仍实现了稳步增长。值得注意的是,尽管中国手机市场出货量近年来整体下滑,但5G技术的商用化推广为手机配件市场带来了新的增长机遇。特别是在高效能电池和高速数据传输配件等高端领域,市场需求显著增加,推动了整个行业市场规模的扩张。在进出口方面,中国手机配件行业显示出强烈的出口导向特性,2019年进出口总额超过240亿美元,其中出口额大幅增长,贸易顺差显著。主要进出口产品为“锂离子蓄电池”,这既反映了国内市场对高端电池技术的部分依赖,也展示了中国在手机电池制造领域的国际领先地位。展望未来,随着全球5G商用化的推进及新兴市场需求的持续增长,预计到2026年,中国手机配件行业的销售额将突破1.1万亿元大关,这一预测彰显了该行业发展的巨大潜力和无限广阔的未来前景。

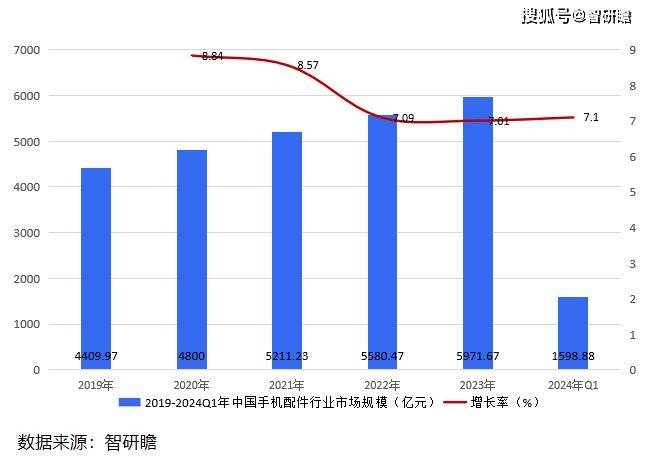

据智研瞻统计显示,2019年中国手机配件行业市场规模4409.97亿元,2024年Q1中国手机配件行业市场规模1598.88亿元,同比增长7.10%。2019-2024Q1年中国手机配件行业市场规模如下:

手机配件行业的发展前景展望颇为乐观,这主要得益于多个方面的积极因素。首先,市场规模预计将持续扩大。参考数据显示,全球手机配件市场在近年来稳步增长,预计在未来几年内,市场规模将以年复合增长率4.9%的速度持续增长,展现出强大的发展势头。其次,技术创新将成为推动行业发展的重要动力。随着无线充电技术、智能穿戴设备、快充技术等领域的不断进步,手机配件市场将迎来新的增长点,这将促使整个行业向智能化和创新化方向迈进。此外,消费者对个性化需求的增加也为手机配件行业提供了广阔的发展空间。高品质音频产品、高质量保护壳等个性化配件将持续受到消费者青睐,推动市场需求的不断增长。同时,随着电子商务的普及,网购渠道成为消费者购买手机配件的主要方式,为行业提供了更广阔的销售渠道和更大的市场机会。最后,智能手机升级换代周期的缩短也将为手机配件行业带来更多的市场需求和增长动力。新款手机的发布将带动适配新机型的保护壳、充电器等配件的销售增长,进一步推动行业的繁荣。

据智研瞻预测,2024-2030年中国手机配件行业市场规模增长率在6.36%-7.10%,2030年中国手机配件行业市场规模9418.51亿元,同比增长6.94%。2024-2030年中国手机配件行业市场规模预测如下: